Comment réduire ses impôts de location grâce au statut LMNP ?

Lorsque vous êtes propriétaire / bailleur d’un ou plusieurs bien(s) immobilier(s), la question de l’imposition sur les revenus locatifs ressort sans conteste comme un sujet prioritaire.

Avec une fiscalité française réputée comme étant l’une des plus lourdes à l’échelle européenne, il paraît alors indispensable de bien maîtriser certaines notions à l'égard des différentes formules de mise en location existantes sur le marché de l’hébergement, ainsi que des régimes fiscaux qui y sont associés, afin que leur impact soit le plus limité vis-à-vis de votre imposition personnelle.

En effet, certaines solutions sont possibles afin de réduire considérablement l’impôt sur vos revenus locatifs, à commencer par la mise en location de votre logement en meublé (LMNP) et non en vide. Pour cela, passons en revue toutes les options qui se tiennent à votre disposition sur le plan fiscal et analysons les particularités de chacune ainsi que leurs répercussions sur vos impôts.

Plusieurs options fiscales selon la nature et le montant de vos locations

Dans le domaine de l’hébergement locatif, nous savons que la location nue et la location meublée présentent de multiples disparités sur le plan contractuel et réglementaire (pour retrouver ces informations, consultez notre article « Quelles différences existe-t-il entre une location vide & une location meublée ? ».

Il en va de même pour l’imposition sur vos revenus locatifs car rappelons que les loyers provenant d’une location nue sont par défaut rattachés à la catégorie des Revenus Fonciers et que par conséquent les régimes d’imposition qui y sont associés sont différents de ceux des Revenus BIC (Bénéfices Industriels et Commerciaux) qui, eux, relèvent de la location meublée.

La location vide de votre logement

Le régime Micro Foncier

Le régime d’imposition au Micro Foncier vous concerne directement si vous êtes propriétaire / bailleur d’un logement loué vide et que vos revenus locatifs annuels sont inférieurs à 15 000€ par an.

Si tel est le cas, vos recettes locatives sont alors soumises à un abattement forfaitaire de 30%, considéré par le Fisc comme étant la somme des dépenses et charges supportées tout au long de l’année pour le compte de votre activité de location. Les 70% imposables seront, quant à eux, soumis à l’impôt sur le revenu (selon votre Tranche Marginale d’Imposition) et également taxés de 17.2% de prélèvements sociaux (CSG & CRDS). Une fois cet abattement effectué, vous ne pourrez déduire aucune autre charge de vos loyers annuels.

Concernant la déclaration de vos revenus au régime Micro Foncier, celle-ci a le mérite d’être très simplifié puisqu’il vous suffit de reporter le montant global de vos recettes de l’année (hors charges) sur votre déclaration d’impôts personnelle (formulaire n°2042). L’administration se chargera elle-même d’appliquer l’abattement forfaitaire de 30%.

Le régime Réel

Si vos revenus de location annuels sont en revanche supérieurs à la limite des 15 000€ fixé par le régime Micro Foncier, vous basculez automatiquement dans le cadre du régime Réel. Par ailleurs, si vos recettes locatives sont en deçà de ce seuil minimum requis, vous pouvez malgré tout sortir du cadre du régime Micro Foncier pour adopter le régime d’imposition au Réel.

Cette option sera alors valable de manière irrévocable pour une durée de 3 ans. À l’issue de cette période, l’option au régime Réel est renouvelée pour 1 année supplémentaire.

Contrairement au régime Micro Foncier et son abattement forfaitaire de 30% applicable sur les recettes locatives, le régime Réel vous donne la possibilité de soustraire certaines charges de votre loyers telles que les frais d’administration et de gestion (rémunération du concierge, honoraires d’agence immobilière, frais de procédure, …), les impôts et taxes (taxe foncière, …), les primes d’assurance (contre les dégâts des eaux, incendie, vol, intempéries, catastrophes naturelles), certains types de travaux, les provisions pour charges de copropriété et les intérêts d’emprunt.

Pour déclarer votre activité de location au Réel, il convient de compléter le formulaire n°2044 en complément de votre déclaration annuelle de revenus (formulaire n°2042).

La location meublée de votre logement

Le régime Micro BIC

Le régime d’imposition Micro BIC s’adresse à tous les propriétaires de location meublée à l'année dont les revenus sont inférieurs à 72 600€ (15 000€ pour la location saisonnière). Si vous vous trouvez personnellement dans cette situation, vous bénéficiez au même titre que le régime Micro Foncier d’un abattement forfaitaire, égal cette fois-ci à 50% (30% pour la location saisonnière sauf meublé de tourisme classé, hors zone tendue, avec abattement de 51%) de vos recettes locatives.

Vos revenus bruts, une fois la déduction de l’abattement forfaitaire effectuée, sont imposables de la même manière que vos revenus personnels (traitements & salaires) et également soumis aux prélèvements sociaux.

Tout comme pour le régime Micro Foncier, le régime Micro BIC ne vous permet pas de défalquer vos dépenses annuelles de vos revenus locatifs car l’administration fiscale considére déjà l’abattement forfaitaire comme tel.

Dans la pratique, la déclaration de vos revenus de location meublée au Micro BIC est très facile car ce régime d’imposition ne requiert aucune

tenue d’une comptabilité et se limite simplement à compléter la déclaration complémentaire de revenus n° 2042 C PRO, en indiquant la somme de vos loyers perçus dans l’année.

L’administration fiscale affectera automatiquement l’abattement sur vos recettes et vous serez finalement imposé sur la part restante.

Ainsi, si la totalité de vos charges annuelles ne suffisent pas à couvrir la moitié de vos revenus, le régime Micro BIC peut dans ce cas représenter une option intéressante pour votre déclaration d’impôts. Dans le cas contraire, le régime Réel Simplifié sera fortement recommandé car il vous permettra de réduire efficacement vos impôts de location meublée.

Le régime Réel Simplifié

Dès lors que vos recettes annuelles de location meublée franchissent la limite des 72 600€ (15 000€ pour la location saisonnière), vous êtes par défaut redirigé vers le statut LMNP au régime Réel Simplifié. Néanmoins, si vous considérez que ce régime d’imposition est le plus avantageux pour votre activité de location meublée (ce qui est vérifié dans 90% des cas), vous pouvez tout de même en bénéficier (sur option de votre part) alors même que vos loyers n’atteignent pas le seuil minimum requis.

Actuellement, le statut LMNP au régime Réel Simplifié connaît un succès fulgurant auprès des investisseurs immobiliers en raison de sa faculté à pouvoir comptabiliser l’ensemble de vos dépenses et charges de l’année, en lien avec votre activité de location meublée (achat des meubles et équipements, charges de copropriété, assurance habitation, taxe foncière, frais de gestion locative, intérêts d’emprunt, …), afin de les déduire intégralement de vos revenus locatifs (prise en compte de la valeur réelle de vos frais).

D’autre part, vous pouvez également intégrer l’amortissement comptable de la valeur de votre bien à votre activité LMNP (hors valeur du terrain estimé à environ 15-20%) et le soustraire également de vos loyers.

Une fois aditionnés, le montant des charges et la quote-part annuelle de l’amortissement de votre bien meublé représentent très souvent plus de la moitié du total de vos revenus locatifs.

De ce fait, le statut LMNP au régime Réel Simplifié sera généralement plus profitable que l’option du régime Micro BIC avec son abattement forfaitaire de 50% (30% pour la location saisonnière sauf meublé de tourisme classé, hors zone tendue, avec abattement de 51%) car il vous permettra de diminuer fortement votre assiette imposable, voire même de l’annuler complétement. Finalement, si votre activité de location présente un déficit comptable, celui-ci pourra être affecté aux résultats de vos 10 prochains exercices LMNP.

Contrairement au régime Micro BIC qui dispose d’un traitement déclaratif très simple, le régime Réel Simplifié implique, quant à lui, la tenue d’une comptabilité spécifique. Pour déclarer vos recettes, vous devrez donc dans un premier temps déposer une liasse fiscale auprès du service des impôts dont vous dépendez, puis également remplir le formulaire n°2042 C PRO afin d'y reporter le montant de votre résultat fiscal de l’année. L’option pour le régime Réel Simplifié est irrévocable pour une période de 2 ans, puis renouvelable tacitement tous les 2 ans.

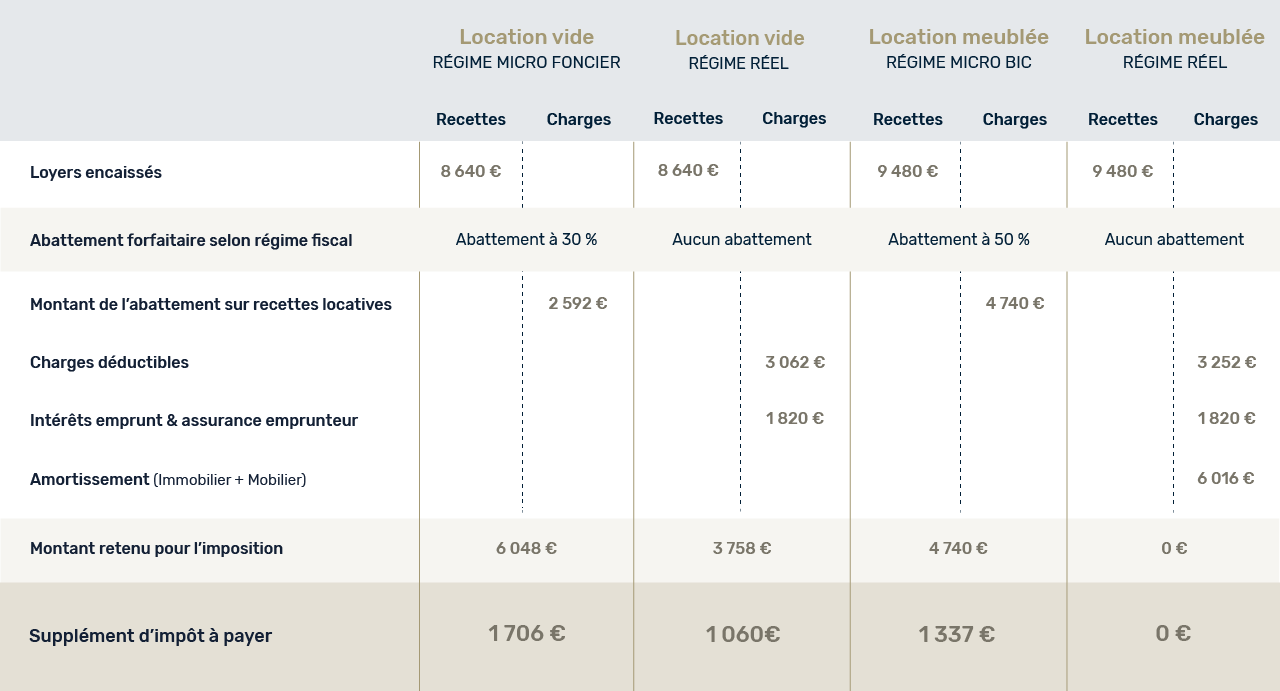

Cas pratique :

Pierre et Martine font l'acquisition d'un appartement au prix de 130 000€, auquel ils doivent rajouter 10 400€ de frais de notaire et 4 000€ d'achat de meubles et équipements (valable uniquement pour le statut LMNP au régime Micro BIC ou au régime Réel Simplifié).

Le loyer mensuel de cet appartement est de 720€, auquel il convient de rajouter 70€ de provisions sur charges, soit un loyer de 790€ charges comprises.

Pour gérer cet appartement, le couple doit chaque année faire face à différents postes de dépenses tels que la taxe foncière à 700€, les charges de copropriété de 1000€ (250€ par trimestre), l'assurance PNO à 200€, les honoraires de gestion locative de 800€ ou encore la CFE de 190€.

Pour financer cet investissement locatif, Pierre et Martine ont eu recours à un prêt immobilier à hauteur de 130 000€, soit 100% de la valeur de l'appartement. La durée de leur emprunt est de 25 ans et le taux accordé par la banque est de 1.4%, ce qui leur revient à rembourser 1 820€ d'intérêts et d'assurance emprunteur la première année.

Concernant les traitements & salaires du couple, celui-ci déclare un revenu annuel de 57 000€ pour 2 parts fiscales (hors recettes locatives) et bénéficie donc d'une Tranche Marginale d'Imposition à 11%.

À présent, voyons l'impact de chaque régime fiscal sur l'imposition personnelle de Pierre et Martine :

Chez Immo Serenity, nos spécialistes de la location meublée et du statut fiscal LMNP vous proposent un accompagnement complet pour toute la gestion comptable et administrative de votre bien. De la création de votre activité auprès des organismes compétents, jusqu’à l’élaboration de vos documents fiscaux, Immo Serenity vous met à disposition son expertise et son savoir-faire afin de diminuer vos impôts de location et ainsi rentabiliser au maximum votre investissement.