Comment se calcule l'impôt sur la plus-value sur la vente d'un bien immobilier ?

Par définition, la plus-value sur les transactions immobilières correspond à l’intervalle de prix qui s’observe fréquemment entre le coût d’acquisition d’un bien et son prix de revente. Lorsque vous vendez un de vos biens immobiliers, cette plus-value est alors susceptible d’être taxée à l’impôt sur le revenu et aux prélèvements sociaux suivant votre profil de vendeur et la nature du logement.

Afin de connaître toutes les caractéristiques relatives à la plus-value immobilière et à ses conditions d’assujettissement ou d’exonération à l’impôt, penchons-nous d’un peu plus près sur le sujet.

Taxe sur la plus-value pour la vente de votre résidence principale

Lorsque la vente immobilière concerne directement votre résidence principale, la règle fiscale qui s’applique est la suivante : Vous n’êtes pas redevable de l’impôt sur la plus-value.

Pour rappel, votre résidence principale correspond au logement dans lequel vous et les membres de votre famille habitez la majeure partie de l’année (plus de 6 mois par an) et qui est situé à proximité de vos intérêts personnels et professionnels.

Par conséquent, vous ne pouvez pas requalifier du jour au lendemain une résidence secondaire en résidence principale, simplement dans le but d'éviter la taxation sur la plus-value. En effet, la transformation de votre résidence secondaire en résidence principale doit bel et bien être réelle, ce qui implique par le fait un déménagement ainsi qu’une déclaration de changement d’adresse auprès de tous les organismes sociaux et fiscaux auxquels vous êtes rattaché (employeur, sécurité sociale, centre d’impôt).

Pour ce cas de figure, il est donc préférable que vous patientiez au minimum 1 an avant de mettre le logement à la vente car autrement, l’administration fiscale pourra juger cette opération comme caduque et vous assujettir à l’impôt sur la plus-value, applicables sur les résidences secondaires.

Taxe sur la plus-value pour la vente d'un résidence secondaire

Dans le cadre de la vente de votre résidence secondaire ou d’un logement locatif, la plus-value réalisée durant toutes les années de détention du bien sera imposable à l’impôt sur le revenu à hauteur de 19% et aux prélèvements sociaux à hauteur de 17,2% (CSG – CRDS), soit un impôt total de 36.2%.

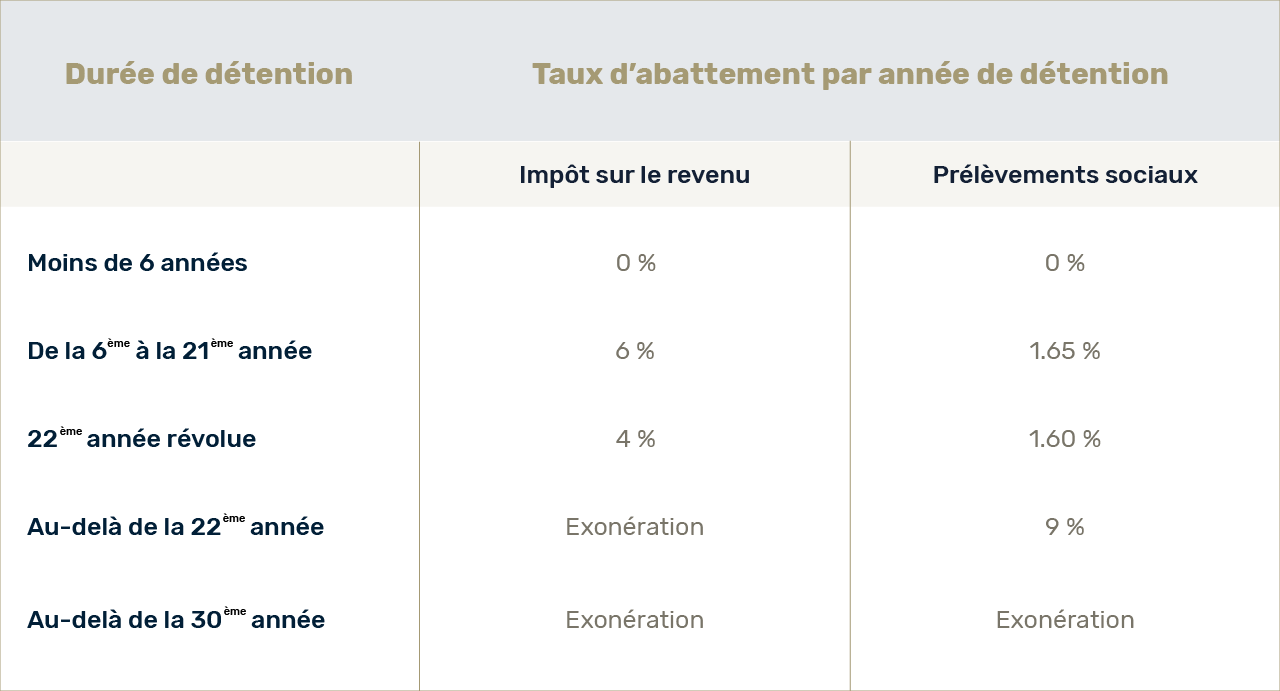

Selon le nombre d’années durant lequel vous avez conservé le logement (le calcul de l’impôt prend effet à la date d’anniversaire de l’achat du bien), vous bénéficiez d’un abattement progressif vous permettant de réduire, année après année, votre assiette imposable sur la plus-value. Découvrons en détail, dans le tableau ci-dessous, les différents échelons d’abattement pour calculer le montant de la taxe sur votre plus-value :

Exemple concret :

Il y a 15 ans, Pierre a acheté un appartement au prix de 85 000€ (tous frais compris) dans le but d’effectuer un premier investissement locatif. Après des années de bons et loyaux services, Pierre souhaite désormais se séparer de son bien en le revendant à Marie pour la somme de 110 000€, et réalise ainsi une plus-value de 25 000€ sur son bien.

Rappelons ici que l'impôt sur le revenu et les prélèvements sociaux s'élèvent respectivement à 19% et 17.2%. De plus nous partons du principe que le prix d'achat du bien, de 85 000€, a déjà été indexé des frais d'acquisition et des éventuels frais de travaux* pour calculer la plus-value.

Calcul de l'impôt sur la plus-value

- De 1 à 5 ans de détention

Impôt sur le revenu : 0% d'abattement soit 0€ déduit

Prélèvements sociaux : 0% d'abattement soit 0€ déduit

- De 6 à 15 ans de détention (10 ans)

Impôt sur le revenu : 60% d'abattement (10 * 6%) soit 15 000€ de déduits (25 000 * 60%). Pierre devra donc déclarer la somme de 10 000€ (25 000 - 15 000) et payer 1 900€ d'impôt sur le revenu (10 000 * 19%).

Prélèvements sociaux : 16.5% d'abattement (10 * 1.65%) soit 4 125€ déduits (25 000 * 16.5%). Pierre sera assujetti aux prélèvements sociaux sur la base de 20 875€ (25 000 - 4125) et devra verser un montant de 3 590.5€ (20 875 * 17.2%).

Au total, Pierre sera redevable d'un impôt de 5490.5€ sur la plus-value de 25 000€ qu'il a réalisé. Pour les plus-values dont le montant est supérieur à 50 000€, une surtaxation de 2 à 6% sera également appliquée.

* Concernant les frais d'acquisition, ces derniers figurent sur l'acte authentique d'achat du bien. Toutefois, si vous ne pouvez pas justifier le montant de ces frais, un forfait de 7.5% du prix d'achat sera pris en compte. Concernant les frais de travaux, vous pouvez comptabiliser dans le calcul de la plus-value tous les frais de constrcution, de reconstruction, d'agrandissement ou d'amélioration que vous avez entrepris sur le bien (avec justificatif). Toutefois, si vous détenez le bien depuis plus de 5 ans mais que vous ne pouvez pas fournir la preuve des dépenses liées aux travaux, vous pourrez tout de même prendre en considération un montant forfaitaire de 15% du prix d'acquisition.

Les cas d'exonération de l'impôt sur la plus-value

Exceptée la vente de votre résidence principale, vous êtes dans la majeure partie des cas redevable de la taxe sur la plus-value. Néanmoins, certaines dérogations concernant votre situation personnelle ou la nature du bien, peuvent vous permettre d’obtenir une exonération partielle voire totale vis-à-vis de cet impôt. Ces exceptions concernent :

- La vente d’un bien détenu depuis plus de 22 ans pour l’exonération de l’impôt sur le revenu, ou 30 ans pour l'exonération des prélèvements sociaux (voir paragraphe ci-dessus).

- La vente d’un logement autre que votre résidence principale, si vous utilisez les recettes de la vente pour acheter ou construire votre habitation principale dans un délai de 24 mois.

- La vente d’un bien dont le prix de vente ne dépasse pas 15 000€ pour une personne seule, ou 30.000€ pour un couple.

- La vente d’un bien vendu à un organisme chargé du logement social, à un opérateur privé s’engageant à réaliser ou achever des logements sociaux ou à une collectivité territoriale, EPCI, établissement foncier ayant l’intention de revendre ces biens à des organismes en charge du logement social.

- La vente d’un logement situé en France, par des contribuables non-résidents (modalités présentes dans le CGI - Article 150 U II-2).

- La vente d’un terrain ou d’un bien destiné à être démoli (exonération de 70 à 85%).

- La vente d’un logement échangé dans le cadre d’une opération de remembrement.

- La vente d’un bien effectuée par des personnes retraitées ou personnes invalides qui ont une situation financière modeste.

Le montant de la taxe sur la plus-value sera collecté par le notaire, directement sur le prix de vente du bien lors de la signature de l’acte authentique, et sera également reversé par ses soins à l’administration fiscale.

-

-

Augmenter la rentabilité de son logement locatif grâce à la ...

Lire l'article -

Les points à vérifier avant d'investir en résidence de services

Lire l'article -

L'investissement en résidence de services & la fiscalité attractive ...

Lire l'article -

Investir à Nice : Tout savoir pour obtenir un investissement locatif ...

Lire l'article