La cotisation foncière des entreprises (cfe) pour les loueurs en meublé

Dès lors qu’un propriétaire immobilier exerce une activité de location meublée avec l’un de ses biens, celui-ci est dans la plupart des cas assujetti au paiement de la Cotisation Foncière des Entreprises, plus communément appelé la CFE.

Mais alors à quoi correspond exactement cette taxe ? Quel est son mode de fonctionnement ? À qui s’adresse-t-elle ? Quelles en sont les possibles conditions d’exonération ? Et surtout, comment est-elle calculée ?

Autant de questions auxquelles nous allons répondre au travers de cet article.

Définition de la CFE

Parmi les différents impôts et taxes auxquels sont soumis les Loueurs en Meublé, la Contribution Économique Territoriale (CET) est entrée en vigueur en 2010, suite à la Loi de Finances (article 1447-0 du Code Général des Impôts), afin de subroger la taxe professionnelle. Cette dernière est alors composée de 2 éléments distincts à savoir :

- La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) qui est due par les propriétaires – bailleurs générant un chiffre d’affaires supérieur à 152 500€ dans le cadre de leur activité de Location Meublée Non Professionnel Loueurs en Meublé.

- La Cotisation Foncière des Entreprises (CFE) qui doit être acquittée par toute personne physique ou morale exerçant de manière habituelle une activité professionnelle non salariée ou fournissant une prestation d’hébergement.

Par ailleurs, la doctrine fiscale a tranché sur la question de la location meublée et déclare que « la location ou la sous-location de locaux meublés constitue par nature une activité redevable du paiement de la CFE », qu’il s’agisse d’une Location Meublée Professionnelle (LMP) ou d’une Location Meublée Non Professionnelle (LMNP).

En effet, l’administration fiscale estime que la distinction entre ces deux catégories de location meublée n’a aucune conséquence quant au paiement des impôts locaux. Les Loueurs en Meublé Professionnels et Non Professionnels pratiquent semblablement une activité « industrielle et commerciale » et sont donc, par principe, assujettis à la Contribution Économique Territoriale.

Assujettissement et calcul de la CFE pour les loueurs en meublé

La Cotisation Foncière des Entreprises est due dans chaque commune où un Loueur en Meublé possède des locaux. Sa base imposable est calculée à partir de la valeur locative des biens immobiliers, redevables de la taxe foncière, qui ont été utilisés dans le cadre de l’activité de location meublée en année N-2. Le taux de la CFE est, quant à lui, délibéré par la commune ou l’Établissement Public de Coopération Intercommunal (EPCI).

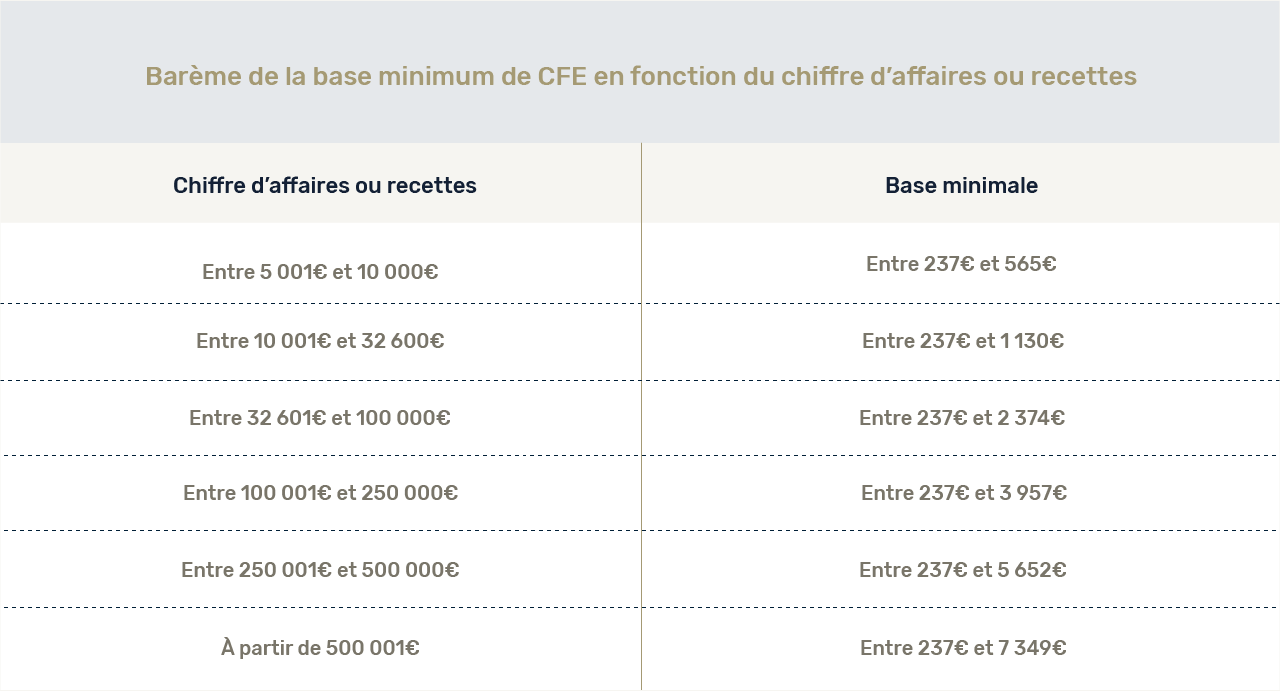

En revanche, si les Loueurs en Meublé, redevables de la CFE, disposent de locaux dont la valeur locative est trop faible, ces derniers seront alors assujettis à une Cotisation Forfaitaire Minimum. Le montant de cette cotisation minimum annuelle est également décidé par le Conseil Municipal ou l’EPCI en fonction des recettes réalisées durant l’exercice N-2. Cette base forfaitaire est par la suite réévaluée tous les ans.

Voici les montants concernés pour l’année en cours :

NB : Lorsqu’un bailleur est assujetti au paiement de la CFE dans le cadre de son activité de location meublée et que celui-ci a au préalable opté pour le statut LMNP au régime Réel Simplifié, il pourra alors déduire cette taxe de ses recettes perçues, au même titre qu’un grand nombre d’autres charges liées à son activité de location meublée.

Cas d'exonération de la CFE prévus pour les loueurs en meublé

Dans certains cas de figure, les Loueurs en Meublé peuvent être dispensés de payer la Cotisation Foncière des Entreprises (article 1459 du Code Général des Impôts), à condition que ces derniers :

- Effectuent leur 1ère année d’activité en tant que Loueur en Meublé.

- Louent ponctuellement une partie de leur habitation personnelle, et que cette location ne présente aucun caractère périodique.

- Louent ou sous-louent en meublé (à un prix raisonnable) une ou plusieurs pièces de leur habitation principale, et que les pièces louées constituent la résidence principale de la personne qui les occupe.

- Louent en meublé des locaux au sein de leur habitation personnelle et relèvent de la réglementation des meublés de tourisme (articles L324-1 de Code du Tourisme).

- Génèrent un chiffre d’affaires inférieur à 5000€ (valable depuis le 01 janvier 2019).

- Possèdent un logement en résidence de services et confient la gestion à l’exploitant de la résidence au moyen d’un contrat de bail commercial de longue durée. En effet, selon la loi, « ne constitue pas l’exercice d’une activité professionnelle passible de la CFE, le fait de donner à bail commercial un logement garni de meubles à un preneur afin que celui-ci exerce lui-même, en le sous-louant à des tiers et pour son propre compte, une activité d’hébergement à raison de laquelle il est redevable de la CFE ». Ainsi, l’activité de location meublée via un logement en résidence de services (résidence étudiante, résidence de tourisme, résidence d’affaires, résidence séniors, EHPAD, …) n’est pas assujettie à la Cotisation Foncière des Entreprises.

Paiement de la CFE

Lorsqu’un propriétaire de bien immobilier est assujetti au paiement de la CFE, celui-ci commence tout d’abord par recevoir un avis de CFE sur son espace professionnel Impôts.gouv, vers le début du mois d’octobre. Une fois l’avis de Cotisation Foncière des Entreprises reçu, il devra s’acquitter de la somme à régler, au plus tard avant le 15 décembre de chaque année, en se connectant sur son espace professionnel Impôts.gouv. Une fois connecté, il pourra opter pour l'un de ces trois modes de paiement :

- Le paiement annuel

- Le prélèvement mensuel

- Le prélèvement à l'échéance

Toutefois, si la date limite de paiement de la Cotisation Foncière des Entreprise devait survenir un samedi ou un dimanche, celle-ci serait alors prolongée jusqu’au 1er jour ouvrable suivant.

-

-

La liste des meubles et équipements pour exercer une activité de ...

Lire l'article -

La fixation du loyer pour votre location à l'année : Attention à la ...

Lire l'article -

La déclaration de vos revenus issus des plateformes de location ...

Lire l'article -

Quels documents demander à votre locataire pour un bail meublé à ...

Lire l'article -

Comment rédiger une bonne annonce pour votre location saisonnière ?

Lire l'article -

Comment réaliser efficacement les états des lieux de votre location ...

Lire l'article -

La déclaration en mairie & le changement d'usage pour votre location ...

Lire l'article -

Location meublée à l'année vs location meublée saisonnière : comment ...

Lire l'article -

Quelles différences existe-t-il entre une location vide et une ...

Lire l'article